本日フラット35を取扱う金融機関の方と打ち合わせをしたのですが、なかなか固定金利のメリットが伝わらないとぼやいておりました。

FPの目線からお客様によく話すことがあったので、伝えたところ「目から鱗が落ちました」と言われたので、共有させて頂きます。

住宅ローンを組まれて自宅購入する方の大半が火災保険、団体信用生命保険に加入されます。

火災保険(地震保険)は自然災害や火災のリスクに対する保険、

団体信用生命保険は、ローン債務者に万が一のことがあった場合でも遺族の方が自宅に住み続けられる為の生命保険です。

固定金利は金利の変動リスクに対応した保険のようなものと話します。

仮に変動金利0.5%、固定金利1% 借入5000万円、35年ローン、元利均等返済、ボーナス払い無しで考えてみます。

変動金利129,792円/月

固定金利141,142円/月

毎月11,000円ほど高くなります。11,000円/月の保険料と考えると安くはありません。

それでは、金利変動のリスクとはどれほどのものなのかご説明したいと思います。

上記例の変動金利で10年後金利が5%プラスされたらどうなるでしょうか?

大半の金融機関では5年ルール、125%ルールというのがあり、

5年間は毎月の返済額は変わらなかったり、5年ごとの見直時しでも見直し前の125%までしか上がりません。

そのため、金利が5.5%になっても毎月の返済額は162,240円/月になります。

固定金利と比べると2万円しか変わらないので何とかなるように思いがちです。

本当に怖いところは、毎月162,240円払っていても元本は減ることはありません。

どういうことかと申しますと、11年後の元金残高は、約3660万円です。

金利を5.5%で考えると、利息だけで年間約200万円です

上記162,240円を12回払っても195万円にしかなりません。

162,240円は利息のみの支払いになります。さらに5年後再度金利の見直しで

202,800円/月に上がります。毎月の給与から払うことができなければ競売にかけられ自宅は失いかねません。

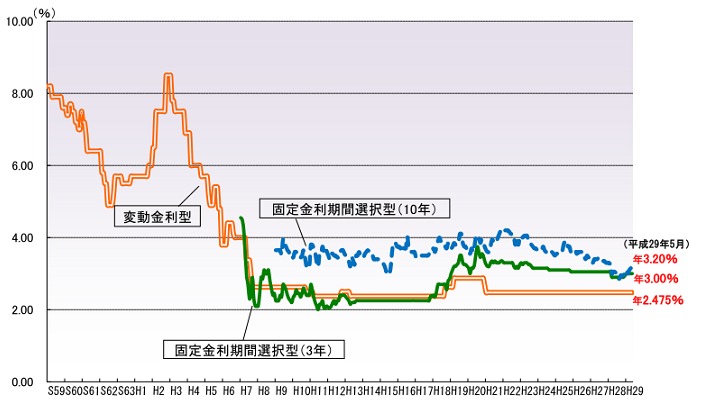

上記例のような急激な金利変動はなかなか考えにくいですが、

1990年代のバブル期は3年間で3%金利が上がったり、5年間で5%金利が下がったこともあります。

5年後10年後無いとは言い切れないのではないでしょうか。

そういったリスクがあるにもかかわらず、変動金利を扱う金融機関はそこまでリスクの説明をしません。

上記金利変動のリスクを保障できるのであれば、11,000円/月も決して高くはないとおもいます。?

もちろん一概に固定金利が良いというつもりはございません。

変動金利の低金利は魅力であり、しっかりリスクを承知の上で借りるのは良いと思います。

当社は、一級ファイナンシャルプランニング技能士、CFP、住宅ローン診断士有資格者がおります。

新規の借入や借換えのご相談も可能です。